大人世代のライフスタイル提案メディア

大人世代のライフスタイル提案メディア

年金制度は私たちの老後の生活を支える重要なものですが、時代の流れとともに制度の見直し・改正が行われてきています。若い世代では「自分は将来、本当に年金をもらえるのだろうか?」と不安を抱えている方も多いと思います。

そこで今回は、年金制度の基礎知識について解説します。

などを知ることで、将来に向けた生活設計をしっかり立てることにつながります。

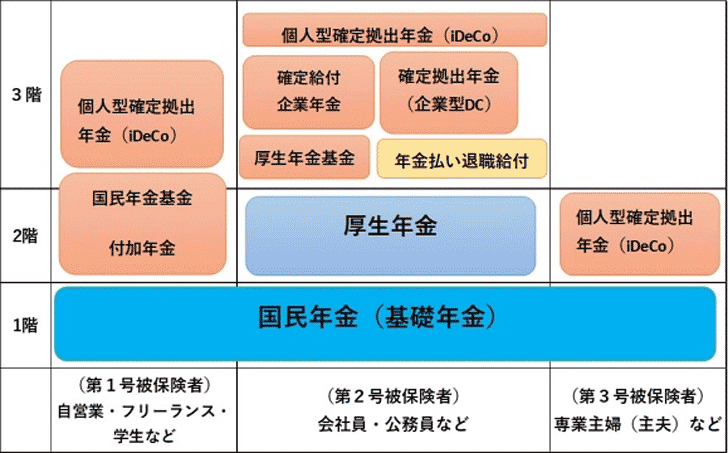

まず、日本では「国民皆年金」といって、国内に住んでいる20歳以上60歳未満すべての人が公的年金に加入することになっています。

この2つが公的年金となります。

年金制度は「3階建て」で表すことができ、1階は国民年金、2階は厚生年金、3階は企業や個人が任意で加入できる私的年金となっています。

国民年金基金と付加年金は併用不可で、iDeCoと国民年金基金(もしくは付加年金)を併用する場合は、掛金の合計金額の上限が月額68,000円となります。これらは全額所得控除の対象になり、節税効果があります。

iDeCoは2022年に制度が改正され、加入年齢は原則20~65歳未満まで、受給開始年齢は60~75歳未満までになりました。企業型DCの加入年齢も20~70歳未満までとなり、それぞれ5年拡大されました。

また、企業型DCとiDeCoの同時加入条件が緩和され、会社員もiDeCoに加入しやすくなりました。ただし、企業型DCで「マッチング拠出」を利用している場合、iDeCoとの同時加入はできないので、確認・検討が必要です。

制度見直しによって、

といった場合に、節税効果などのメリットが大きくなると考えられます。

さて、ここからは年金の受け取りに関することです。

65歳になると国民年金加入者が受け取れるのが「老齢基礎年金」。現在の受給資格は10年以上ですが、保険料を全額納付した期間だけでなく、保険料を免除された期間や、合算対象期間(かつて任意加入だった時期に未加入だった場合など)を含めて10年以上となります。厚生年金加入者が受け取れる「老齢厚生年金」は、老齢基礎年金に上乗せして受給できます。

老齢基礎・厚生年金の受給開始年齢は原則65歳ですが、現在は60~65歳になるまで受給を早める繰上げ受給、最大75歳※まで受給を遅らせる繰下げ受給を選択できます(※昭和27年4月1日以前生まれの方は70歳まで)。

繰上げ受給の場合は、繰り上げた期間に応じて年金額が減額され、繰下げ受給の場合は期間に応じて年金額が増額されます。減額率、増額率は一生変わらないので、メリット・デメリットを考えて選択することが大切です。

将来受け取れる年金見込額や、繰上げ・繰下げ受給した場合の受給額の試算は「ねんきんネット」で確認することができるので、ぜひ活用してみてください。

受け取ることができる年金は、老齢年金のほかに「障害年金」と「遺族年金」があります。

障害年金は、原則20~65歳未満の間に病気や事故などで障害を持ったときに請求できます。障害年金には、国民年金から給付される「障害基礎年金」と、厚生年金から給付される「障害厚生年金」があり、障害の原因となった病気やケガで初めて診療を受けた初診日に加入していた年金の種類によって、受給する年金の種類が違ってきます。

また、障害の重さ(等級)などによって受給額が変わります。そして、障害年金には、公的年金に加入し、保険料の納付済期間を満たしているかなどの受給要件があります(20歳以前の障害の場合は要件が異なります)。

障害年金は自分から申請しないと受け取ることができず、手続きも複雑ですが、制度を知っておくことや、年金保険料の未納がないようにしておくことが大切です。

| 公的年金の種類 | 受給者 | 受給要件 |

|---|---|---|

| 老齢年金 | 非保険者本人 | 65歳以上で受給。受給資格期間は10年以上(納付期間+免除期間+合算期間) |

| 障害年金 | 被保険者本人 | 病気やケガが原因で一定の障害状態になったとき受給 |

| 遺族年金 | 被保険者の遺族 | 年金保険料を支払っている生計維持者が死亡したとき受給 |

遺族年金は、年金保険料を支払っている方が亡くなったとき、その方に生計維持されていた遺族に給付される制度です。こちらも「遺族基礎年金」と「遺族厚生年金」があり、子どもがいない配偶者の場合、遺族基礎年金を受け取れないなどの決まりがあります。

障害年金、遺族年金ともにさまざまな受給要件があるので、もしものときに備えて制度を把握しておくことをおすすめします。それによって、生命保険の保障内容を決めるときにも役立ちます。

今回、年金制度について解説してきましたが、今後も制度の変更は続くと思われるので、その点も念頭に置いておきましょう。

「ねんきんネット」や毎年誕生月に郵送される「ねんきん定期便」で、自分が将来もらえる年金の参考受給額や見込額を把握し、一度じっくり老後の資金計画を立ててみてはいかがでしょうか。

| 2023.01.19 21:06 | |

| 2023.01.19 21:10 | |

| お得・節約・稼ぐ | |

| 老後資金, 年金 |