大人世代のライフスタイル提案メディア

大人世代のライフスタイル提案メディア

いざというときに備えて、さまざまな保険に加入している方は多いでしょう。しかし、その保険は本当に必要なものか、無駄はないか、支払う金額は妥当なのかなど、今一度じっくり考えてみてはいかがでしょうか。

今回は、ファイナンシャルプランナーの風呂内亜矢さんに、保険に対する考え方と、いくつかの保険商品についてお聞きしました。

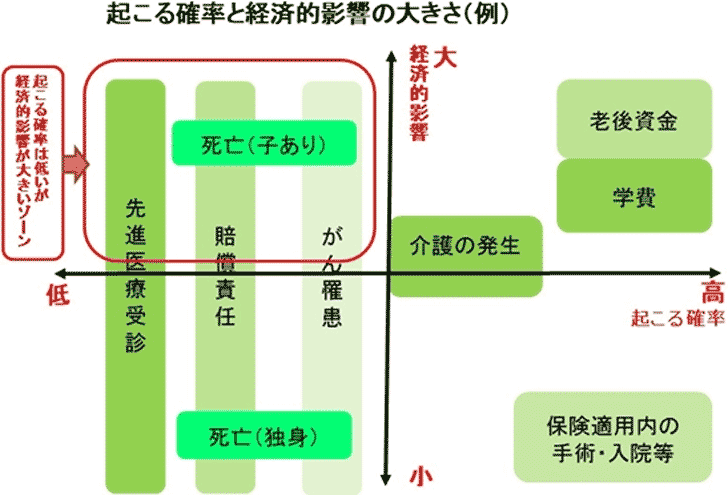

保険の加入は、生命保険・医療保険・損害保険ともに「起こる確率は低くても、起こったら経済的なダメージが大きい場合」に備えるのが基本だと言います。

「起こる確率が高くて経済的影響も大きいものに、老後資金や学費があります。これに備えて個人年金保険、終身保険、学資保険など貯蓄性が高い保険がありますが、保険料は高くなります。お金の管理が苦手な方には、先に差し引かれて解約返戻金が100%を超えればいいという考え方もあると思いますが、自分で貯蓄や資産運用するほうが一般的には有利です」

医療保険に入る際、まず知っておくべきことは、医療費の患者負担を減らすため、医療機関や薬局の窓口で支払った医療費が一定額を超えた場合に公的保険から支給される制度=「高額療養費制度」を利用したときの自己負担がどの程度になるかということです。

「日本の平均年収に近い方の場合、1つの医療機関に1ヶ月で約9万円が自己負担の上限になります。例えば100万円の医療を受けた場合、3割負担で30万円支払って、30万-9万=21万円が戻るということ。事前に申請すれば約9万円の支払いで済みます。2つの医療機関に2ヶ月かかった場合でも、費用の上限は9万×4=約36万円。この程度を貯金で捻出できるならば、医療保険に入らないという選択肢もあります」

「手術を受けて医療保険の保険金が支払われた場合、得をした感じがしますが、それまでに払った保険料を貯金していたらどうなのか、という点がミソ。保険会社は支払う確率を考えて保険料を設定しているので、得をするのは難しい。『保険は自分の貯金でまかなえないときに備えるもの、保険で貯めて増やして払い戻すという発想のものではない』ことを頭において考えましょう」

「起こる確率は低いけれども、起こったら経済的なダメージが大きい場合」に備える医療保険に、損保ジャパン日本興亜ひまわり生命の「Linkx coins(リンククロス コインズ)」があります。保険料は月々500円、先進医療と臓器移植に特化した、ネット申込限定の保険です。

「今まで先進医療は医療保険の特約でしかつけられなかったのが、単体で入れるところがポイント。高額療養費の自己負担分、差額ベッド代+そのほかの入院費用などの医療に使える貯金があるので、それ以上の補償のみでいい、という方への選択肢が増えたと言えます。しかし、先進医療は高いものから安いものまであることや、先進医療を受けられる病院が近くにあるかどうか、本当に受ける必要があるか、などに注意して検討する必要があります」

個人損害賠償保険も備えておきたい保険のひとつ。Yahoo!ウォレット登録者専用の「ちょこっと保険 ご家族まるごと損害賠償プラン」は、月々140円で自転車や自動車の接触事故で相手にけがをさせてしまった場合などの高額な賠償金を補償します。

「個人損害賠償保険は、火災保険や自動車保険の特約、自転車保険、クレジットカードに付帯しているものなどがあります。『ちょこっと保険』は、これらに入っていない方が手軽に入れて安心な保険だと思います」

時代の変化に対応した医療保険という点で注目なのが、アクサ生命の「スマート・ケア」。入院が短期化し、退院後に通院する割合が増えている現状を踏まえ、通院治療給付金、放射線治療給付金、手術給付金、入院治療一時金などが主契約内容になっています。

「今までの保険では入院1日あたり1万円などがベースでしたが、『スマート・ケア』では入院ではなく治療にどのくらいかかったか、という部分に軸足を置いています。大きい手術なら最大50倍(基本給付金額が1万円なら50万円)の給付金が出る、がんなどで放射線治療を受けた場合には10万円、入院前・退院後・手術後の通院治療で1日あたり1万円など、治療にお金がかかるところへの手厚い補償が特徴です」

今回ご紹介した保険の共通点は、実際に起こったときに経済的なダメージが大きいことに対して、スポット的に手厚い補償があること。月々の支払額と内容、保険に入るべきか、貯金で貯めるべきか、といった点を吟味して保険を選びましょう。

| 2019.06.03 22:19 | |

| 2021.09.02 11:22 | |

| お得・節約・稼ぐ | |

| 保険, 貯蓄 |